Zwycięstwo Donalda Trumpa zapoczątkowało nową falę optymizmu na światowych rynkach. Jeszcze nie tak dawno temu większość funduszy wierzyła w to, że inflacja nigdy nie przyjdzie, a obligacje mogą tylko i wyłącznie zyskiwać. Wielu znanych inwestorów na przepowiadało natomiast krach na rynku akcyjnym (na przykład Carl Icahn, Stanley Druckenmiller). Kilka dni wystarczyło, żeby zdecydowana większość rynku całkowicie zmieniła zdanie, czy słusznie?

Te same fundusze, które kupowały obligacje na potęgę i doradzały ostrożność na rynku akcji, teraz ostro grają na spadek wartości obligacji i zdecydowanie zwiększają zaangażowanie na rynku akcyjnym. Nagle oczekiwania inflacyjne mocno wzrosły, za sprawą zapowiedzianej stymulacji fiskalnej, a to z kolei daje szanse na podwyżki stóp procentowych w USA. Rentowności tamtejszych obligacji rosną, co jest zrozumiałe, ale z drugiej strony tempo wzrostu jest zbyt szybkie i bardziej przypomina rynkową spekulację niż dostosowanie się do fundamentów. Co więcej, rosną rentowności nie tylko obligacji Stanów Zjednoczonych, a przecież w innych regionach świata na razie o podwyżkach stóp procentowych nie ma mowy. Nie ma wątpliwości, że banki centralne doprowadziły do bańki na obligacjach, która kiedyś się skończy, ale chwilowo reakcja rynku wydaje się przesadzona.

Jeszcze ciekawiej wygląda sytuacja na rynku akcyjnym – wiele spółek związanych z przemysłem czy rynkiem surowcowym zyskało po wyborze nowego Prezydenta kilkadziesiąt procent tylko na fali nowych oczekiwań. Sytuacja fundamentalna nie uległa zmianie, poza kilkoma lepszymi odczytami z gospodarki w ostatnich tygodniach. Wskaźniki wyceny akcji w Stanach Zjednoczonych znajdują się na poziomach zbliżonych do 2007 i 2000 roku. Mimo tego, te same fundusze, które kilka tygodni temu ostrzegały nas przed potencjalnymi spadkami na rynku, teraz same ponownie stawiają na mocne wzrosty. Trudno tutaj doszukać się logiki i konsekwencji. Wydaje się, że większość funduszy po prostu płynie z prądem, a jak wiadomo, większość nie ma racji.

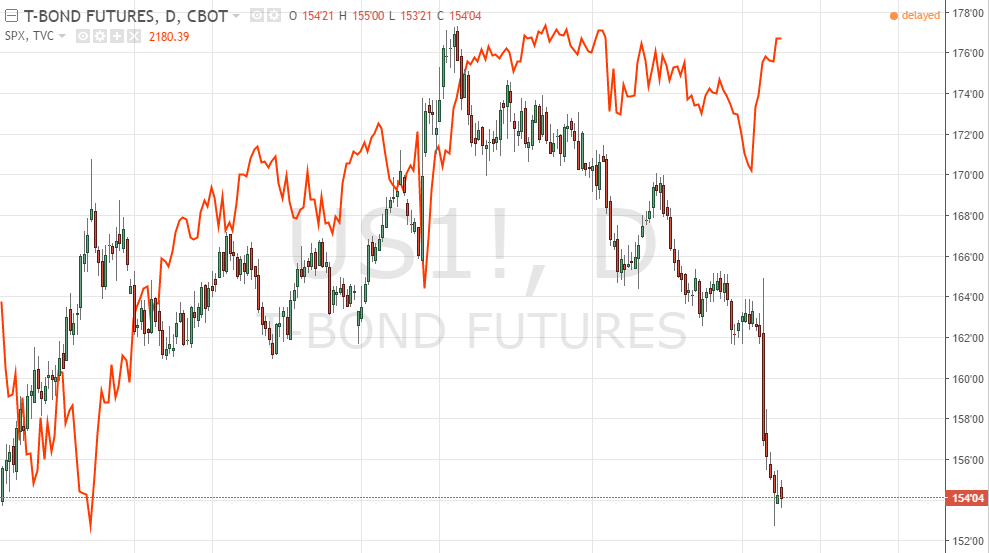

Wykres 1.0. Kontrakt na 10-cio letnie obligacje USA vs. S&P500

Na koniec warto jeszcze zwrócić uwagę na mocny rozjazd między indeksem S&P500, a dziesięcioletnimi obligacjami USA. Zależność między tymi instrumentami nie jest ścisła, ale jednak okresowo występuje. Rentowności obligacji są uwzględnione w większości modeli wyceny akcji, a im wyższa rentowność obligacji tym teoretycznie niższa wartość akcji.

EastSideCapital S.A.