W skrócie inflacja jest jednym z głównych czynników powodującym wzrost wycen spółek na giełdzie w długim terminie. Bez inflacji nie ma hossy w długim terminie.

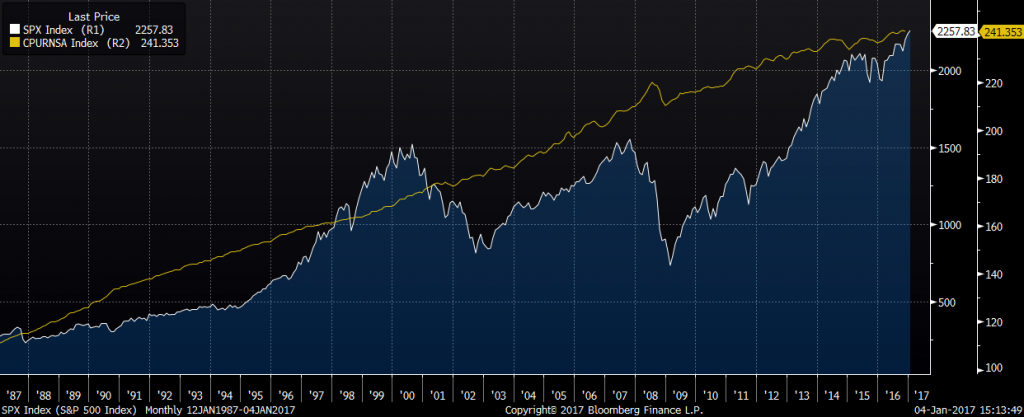

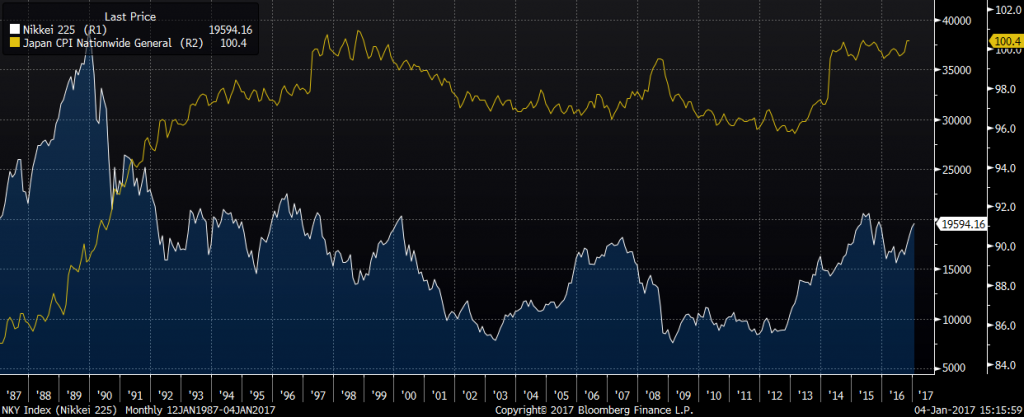

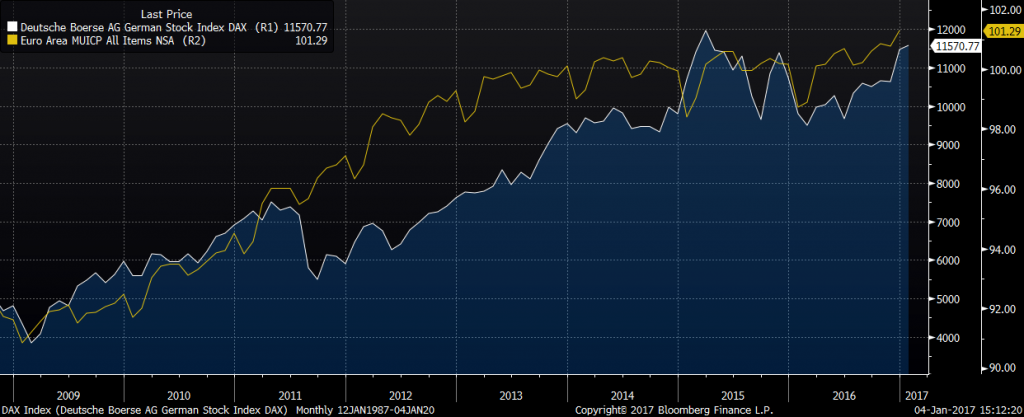

Spójrzmy na przykłady z rynków rozwiniętych, czyli porównanie indeksu cen (nie popularnej procentowej zmiany znanej z danych, która wynika ze zmian w indeksie cen) dla USA, strefy euro oraz Japonii z indeksem S&P500, DAX oraz Nikkei.

Jak widać na powyższych przykładach np. brak inflacji w Japonii powodował trend boczny na tamtejszym rynku akcji do 2012 roku.

Natomiast w USA czy w strefie euro indeksy rosły wraz z inflacją.

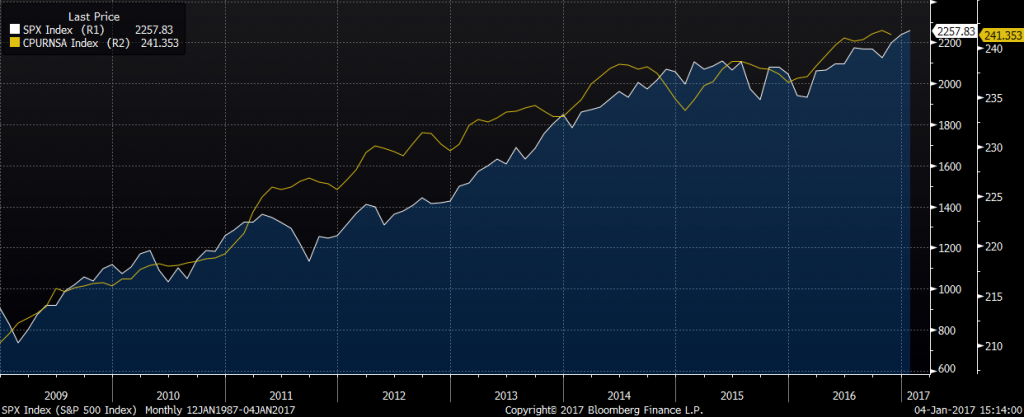

Należy jednak dodać, że powyższe wykresy zostały dopasowane tak, aby pokazać bardziej wyraźną zależność w „krótkim terminie” natomiast w dłuższym horyzoncie np. od końca lat osiemdziesiątych, wyglądało to w sposób następujący: